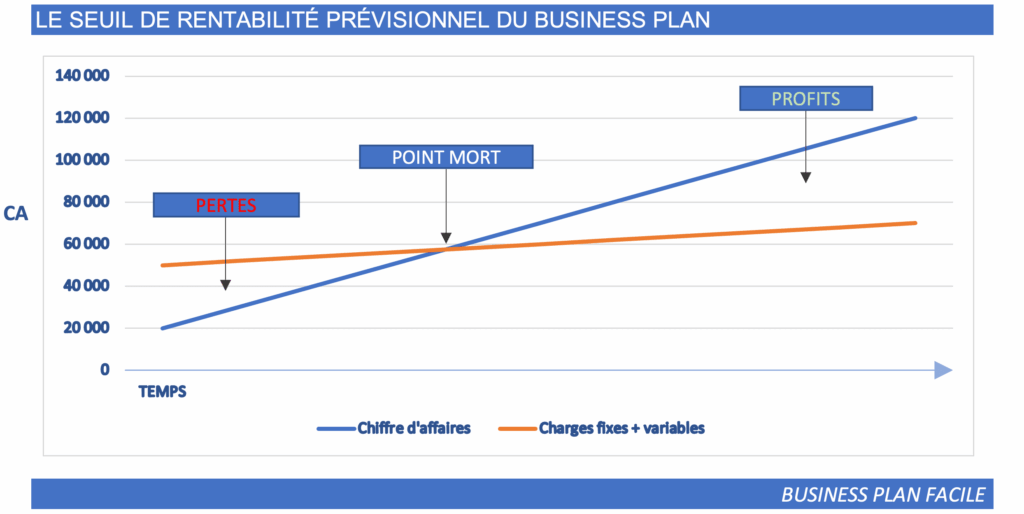

Dans un environnement commercial en constante évolution, maîtriser le seuil de rentabilité est devenu une nécessité incontournable pour toute entreprise B2B souhaitant maximiser sa performance économique. Alors que les marchés se complexifient et que la concurrence s’intensifie, comprendre précisément à quel moment l’activité commence à générer des bénéfices est une étape cruciale. Le seuil de rentabilité ou point mort détermine ce pallier financier où les recettes couvrent intégralement les charges. Au-delà de cette frontière, l’entreprise bascule dans la zone de rentabilité, un repère fondamental pour ajuster sa stratégie commerciale et piloter ses décisions opérationnelles.

Utilisé efficacement, ce calcul financier n’est pas seulement un outil comptable mais un levier d’optimisation business capable d’aiguiller une gestion d’entreprise plus stratégique. Dans un secteur B2B exigeant une analyse coûts fine et une anticipation précise des marges, identifier et réévaluer régulièrement ce seuil permet d’adapter les offres aux exigences du marché. Ce mécanisme demeure au cœur de la réflexion stratégique sur la rentabilité, particulièrement dans des univers où la volumétrie des commandes, les cycles de ventes et la nature des charges impactent directement la pérennité et la croissance des acteurs.

Comprendre les fondamentaux du seuil de rentabilité pour une gestion d’entreprise efficace

Le seuil de rentabilité, appelé aussi point mort dans le jargon financier, est le niveau d’activité à partir duquel une entreprise couvre l’ensemble de ses coûts, sans générer ni perte ni profit. Pour un business B2B, cette notion dépasse le simple calcul, c’est une base incontournable pour assurer la stabilité financière et structurer une stratégie commerciale adaptée.

Essayer de piloter son activité sans connaître son seuil de rentabilité revient à naviguer à vue, sans repère précis. Il s’agit d’un indicateur essentiel qui permet de définir la quantité minimale de ventes nécessaires pour que les recettes équilibrent les charges fixes et variables. Cela englobe donc une compréhension claire de l’analyse coûts, distinguant ce qui est permanent (fixe) et ce qui évolue avec le volume d’activité (variable).

L’analyse coûts est fondamentale ici. Les charges fixes regroupent par exemple le loyer des bureaux, les salaires des équipes permanentes ou encore les abonnements logiciels indispensables au fonctionnement. En revanche, les charges variables incluent les coûts liés à la production des prestations, l’achat de matières premières ou la commission des commerciaux, qui fluctuent en fonction du volume des commandes.

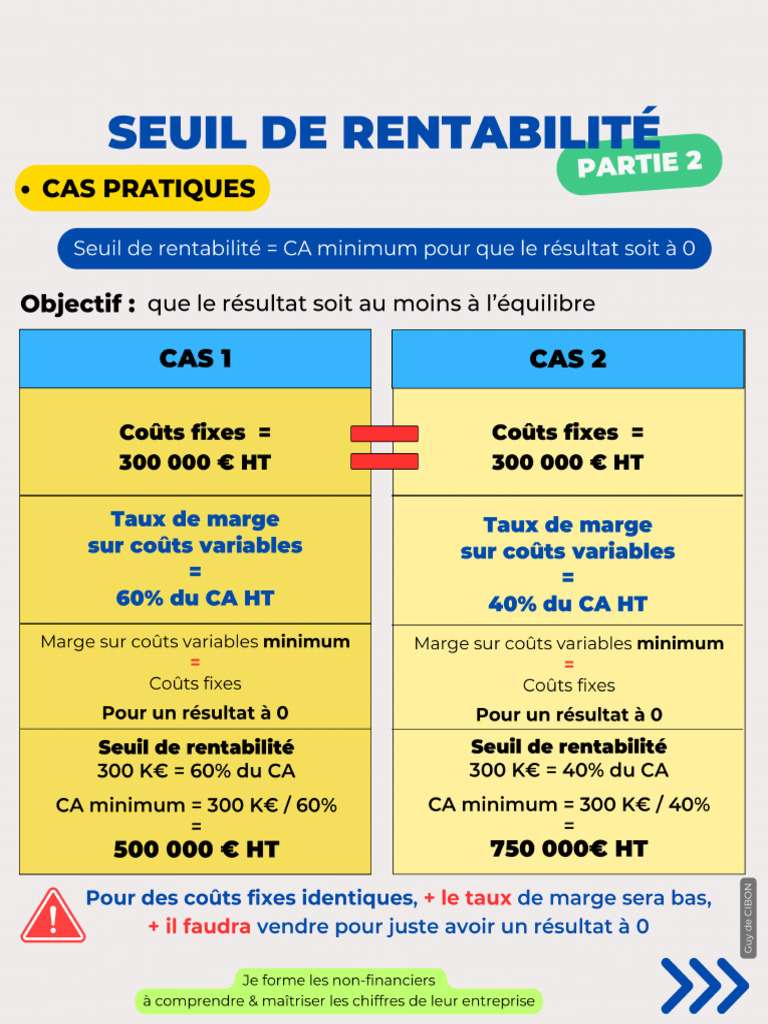

Le calcul du seuil de rentabilité s’appuie sur la formule suivante : Seuil de rentabilité = Charges fixes / (Prix de vente unitaire – Coût variable unitaire). Ce calcul financier simple en apparence révèle toute son utilité dès lors qu’il devient un outil dynamique d’évaluation pour ajuster ses tarifs, ses volumes de ventes ou ses dépenses. Prenons l’exemple d’une entreprise B2B qui vend des services digitaux à 200 euros l’unité, avec un coût variable de 80 euros par service et des charges fixes annuelles de 24 000 euros. Son seuil de rentabilité sera de :

| Charges fixes annuelles | Prix de vente unitaire | Coût variable unitaire | Seuil de rentabilité (unités) |

|---|---|---|---|

| 24 000 € | 200 € | 80 € | 24 000 / (200 – 80) = 200 unités |

Il faudra donc vendre au moins 200 prestations pour couvrir les charges complètes. Ce point mort marque la limite entre la zone d’incertitude financière et la rentabilité positive. Mieux comprendre cette étape permet d’affiner la stratégie commerciale et de pouvoir réagir efficacement face aux variations du marché B2B.

Utiliser le seuil de rentabilité pour piloter l’optimisation business en B2B

Dans le contexte exigeant du B2B, où la complexité des cycles commerciaux rend la gestion délicate, le seuil de rentabilité s’impose comme un repère clé pour optimiser l’activité. Une bonne maîtrise de ce point mort facilite le pilotage stratégique et maximise l’efficience des ressources allouées.

L’un des avantages majeurs du calcul du seuil de rentabilité est sa capacité à orienter les décisions concernant la structure des coûts et la politique tarifaire. En effet, identifier précisément la combinaison entre charges fixes, variables et prix de vente permet de tester différentes hypothèses avant de les mettre en œuvre. Par exemple, une entreprise de logiciels B2B pourra simuler l’impact d’une augmentation de ses frais fixes, liée à l’embauche de nouveaux développeurs, sur son seuil de rentabilité. Si cette hausse engendre un seuil trop élevé, elle devra soit réévaluer son prix de vente soit chercher à réduire ses coûts variables.

Par ailleurs, le seuil de rentabilité offre une visibilité incontournable pour anticiper les périodes de faible activité ou les aléas de la demande. Dans une industrie où les commandes ne sont pas toujours récurrentes, il devient indispensable de planifier les charges fixes à court et moyen terme pour ne pas fragiliser la trésorerie. Ainsi, les chefs d’entreprise et responsables financiers peuvent appliquer cette connaissance pour ajuster la stratégie commerciale, notamment en développant des offres saisonnières ou en négociant des contrats à durée déterminée avec leurs partenaires.

Ce pilotage fin s’appuie aussi sur une analyse coûts régulière qui soutient une évolution agile et data-driven. Pour illustrer, un fabricant d’équipements industriels B2B pourra diminuer ses coûts variables en optimisant ses processus logistiques et ainsi faire baisser son seuil de rentabilité. Les gains ainsi obtenus lui procurent un avantage compétitif dans ses négociations commerciales, lui permettant d’accroître sa marge tout en maintenant des tarifs attractifs.

Voici les principales actions permises à partir du seuil de rentabilité :

- Réévaluation de la politique tarifaire pour s’adapter aux contraintes du marché sans perdre en marges.

- Optimisation des charges fixes grâce à une gestion rigoureuse des investissements et des dépenses structurelles.

- Réduction des coûts variables en repensant la chaîne de production et les coûts d’approvisionnement.

- Planification financière facilitée pour sécuriser la trésorerie et anticiper les variations de la demande.

- Amélioration de la stratégie commerciale avec un ciblage plus précis des segments rentables.

Intégrer le calcul financier du seuil de rentabilité dans la stratégie commerciale B2B

Le calcul financier du seuil de rentabilité ne se limite pas à une simple analyse comptable. Son intégration dans la stratégie commerciale revêt une importance capitale pour toute entreprise B2B souhaitant bâtir une croissance durable et maîtriser ses coûts. Le business B2B repose souvent sur des contrats longs, des négociations complexes et des marges variables où chaque décision impacte la rentabilité globale.

Pour un service B2B, par exemple, comprendre le point mort permet de mieux structurer les offres commerciales en fonction des besoins réels des clients. Cette connaissance facilite la segmentation des clientèles et la personnalisation des propositions, tout en gardant un œil sur la rentabilité de chaque segment. Elle oriente aussi les campagnes commerciales en identifiant les leviers d’actions les plus profitables.

Dans la pratique, cela suppose d’intégrer le seuil de rentabilité dans les outils de gestion d’entreprise et les tableaux de bord commerciaux. Utiliser un ERP ou un logiciel spécialisé capable d’agréger en temps réel les données de coûts et de ventes permet une meilleure réactivité face aux fluctuations du marché. Par exemple, si un commercial génère un volume de commandes proche du point mort, une relance ciblée ou une offre spéciale peut être déployée pour franchir ce palier.

Ce calcul financier est également un excellent support pour argumenter auprès des investisseurs ou des partenaires financiers, démontrant la viabilité du projet et la pertinence des objectifs fixés. Il contribue à renforcer la confiance autour du business model et à sécuriser les budgets nécessaires au développement.

Voici une liste de bénéfices stratégiques liés à l’intégration du seuil de rentabilité :

- Meilleure connaissance des segments clients et optimisation des marges par produit ou service.

- Adaptation proactive de la stratégie commerciale aux conditions économiques.

- Amélioration du pilotage financier avec des outils digitaux adaptés à l’analyse coûts.

- Renforcement des argumentaires financiers auprès des parties prenantes.

- Accompagnement de la croissance par une planification éclairée des investissements.

Cas pratiques et exemples concrets d’application du seuil de rentabilité dans les entreprises B2B

Pour mieux appréhender la portée du seuil de rentabilité, examinons plusieurs exemples concrets issus de différentes industries B2B illustrant son rôle dans la gestion d’entreprise et l’optimisation business.

Dans un cabinet de conseil en stratégie, les charges fixes comprennent principalement les salaires des consultants permanents et les frais de fonctionnement. En vendant des missions de conseil à un tarif moyen de 1500 euros la journée, avec un coût variable (frais directs liés aux missions) de 700 euros par jour, le cabinet doit identifier son point mort pour assurer sa structure :

| Charges fixes (annuelles) | Prix de vente unitaire (journée) | Coût variable unitaire (journée) | Seuil de rentabilité (journées vendues) |

|---|---|---|---|

| 180 000 € | 1 500 € | 700 € | 180 000 / (1 500 – 700) = 225 jours |

Atteindre ce seuil est indispensable pour que l’activité dégage un bénéfice net. Si le cabinet souhaite augmenter ses marges, il peut soit relever ses tarifs, soit réduire ses coûts variables via une meilleure gestion interne, voire une optimisation des missions.

Autre cas, une startup tech spécialisée en solutions SaaS B2B propose un abonnement mensuel à 500 euros. Ses charges fixes englobent les coûts liés à l’hébergement informatique, la R&D et le support client, totalisant 120 000 euros annuels, tandis que le coût variable lié au service utilisateur est de 50 euros par client par mois. Le calcul du seuil de rentabilité permet ici d’estimer le nombre d’abonnés nécessaires :

| Charges fixes annuelles | Prix de vente mensuel | Coût variable mensuel par utilisateur | Seuil de rentabilité (nombre d’abonnés) |

|---|---|---|---|

| 120 000 € | 500 € | 50 € | 120 000 / (500 – 50) = 267 abonnés |

Cette analyse facilite les campagnes marketing ciblées pour atteindre le point mort rapidement. La connaissance fine de ce seuil accompagne ainsi la stratégie commerciale et la planification financière de la startup.

Ces cas pratiques démontrent que le calcul financier du seuil de rentabilité est un outil transversal essentiel qui soutient aussi bien les dirigeants que les managers commerciaux dans la prise de décision, la gestion d’entreprise et l’optimisation business dans un cadre B2B.

Les limites du seuil de rentabilité et les bons réflexes pour l’utiliser efficacement

Malgré son importance indéniable, le seuil de rentabilité n’est pas un indicateur exempt de limites. Sa principale contrainte réside dans sa simplification de la réalité économique, ce qui peut induire certaines erreurs d’interprétation si l’usage n’est pas encadré par une analyse plus large.

Premièrement, ce calcul repose sur des hypothèses de constance des coûts et des prix, ce qui n’est pas toujours pertinent dans le contexte dynamique du marché B2B. Par exemple, des fluctuations imprévues des coûts variables ou des adaptations tarifaires nécessaires peuvent fausser l’estimation du point mort. Il reste donc indispensable de remettre à jour régulièrement ce calcul financier.

Deuxièmement, la méthode ne prend pas en compte les cycles économiques, saisonnalités ou la variabilité des volumes de ventes. Dans des secteurs très fluctuants, se baser uniquement sur ce seuil peut donner une vision biaisée de la rentabilité réelle de l’entreprise. Il est donc recommandé de coupler cette analyse à d’autres indicateurs financiers comme le cash flow ou le retour sur investissement.

Enfin, le seuil de rentabilité ne considère pas la qualité des ventes ni la satisfaction client, essentiels pour une croissance durable en B2B. Une rentabilité superficielle sans fidélisation ou développement commercial peut fragiliser la pérennité de l’entreprise malgré un point mort atteint techniquement.

Pour utiliser efficacement cet outil sans tomber dans ses pièges, voici les bons réflexes à adopter :

- Actualiser fréquemment les données prenant en compte les évolutions du marché et des coûts.

- Compenser avec d’autres indicateurs financiers pour avoir une vision complète de la santé économique.

- Analyser la rentabilité par segment pour identifier les leviers prioritaires d’optimisation.

- Associer le seuil de rentabilité à une vision qualitative intégrant la relation client et la stratégie d’un portefeuille d’offres.

- Former les équipes pour qu’elles comprennent et utilisent ce levier dans leur pilotage quotidien.

C’est dans cette approche globale, pragmatique et dynamique que le calcul du seuil de rentabilité devient un véritable levier d’optimisation business et de gestion d’entreprise, spécialement adapté aux particularités des activités B2B.

Qu’est-ce que le seuil de rentabilité ?

Le seuil de rentabilité désigne le niveau de chiffre d’affaires ou de ventes à partir duquel une entreprise couvre l’ensemble de ses charges fixes et variables, sans réaliser de bénéfice ni de perte.

Comment calculer le seuil de rentabilité ?

Il se calcule en divisant les charges fixes par la différence entre le prix de vente unitaire et le coût variable unitaire : Seuil de rentabilité = Charges fixes / (Prix de vente unitaire – Coût variable unitaire).

Pourquoi le seuil de rentabilité est-il crucial en B2B ?

Dans le B2B, ce calcul permet d’anticiper la viabilité économique des offres, adapter la stratégie commerciale, planifier la trésorerie et piloter efficacement l’optimisation business.

Quelles sont les limites du seuil de rentabilité ?

Il repose sur des hypothèses souvent simplifiées, ne tient pas compte des fluctuations du marché ni de la qualité des ventes, ce qui nécessite un usage combiné avec d’autres indicateurs financiers.

Comment utiliser le seuil de rentabilité dans sa gestion d’entreprise ?

Actualiser régulièrement les calculs, intégrer ces données dans les outils de pilotage, analyser la rentabilité par segment et former les équipes à son utilisation sont des pratiques indispensables.